Relazione sulla Gestione

2019

(Art 231 del TUEL, art. 11,

co.6, D.Lgs. n. 118/2011)

© Tutti i diritti

riservati

Riproduzione vietata

VISUALIZZA TUTTI I NOSTRI PRODOTTI

Le informazioni

contenute in questo manuale sono soggette a modifiche senza preavviso. Se non

specificato diversamente, ogni riferimento a società, nomi, dati e indirizzi

utilizzati nelle riproduzioni delle schermate e negli esempi è puramente

casuale ed ha il solo scopo di illustrare l’uso del prodotto CEL SERVIZI.

Nessuna parte di questo manuale può essere riprodotta in qualsiasi forma o

mezzo elettronico meccanico, per alcun uso, senza il permesso scritto della CEL

SERVIZI. Le informazioni contenute in questo manuale sono coperte da brevetti

effettivi o in corso di registrazione, da marchi, copyright o altri diritti di

proprietà. Tutti i marchi citati sono registrati dalle rispettive case

produttrici.

Le

principali funzionalità tecniche

Entrate

Previsioni Iniziali, Definitive, Esito assestamento

Analisi

delle voci più significative delle Entrate - Titolo 1

Analisi

delle voci più significative delle Entrate - Titolo 3

Analisi

delle voci più significative delle Entrate - Titolo 4

Spese

Previsioni Iniziali, Definitive, Esito assestamento

Applicazione

avanzo / disavanzo

Risultato

complessivo della gestione

Risorse

destinate agli investimenti

Garanzie

prestate dall'ente (Art. 11, co. 6 l), D.Lgs. 118/11)

Residui

con anzianità superiore ai 5 anni e di maggior consistenza - Attivi

Residui

con anzianità superiore ai 5 anni e di maggior consistenza - Passivi

Crediti

inesigibili stralciati e non prescritti

Informazioni

sugli strumenti derivati (Art. 11, co. 6 k), D.Lgs. 118/11)

Verifica

equilibri Allegato 10

INDICE

Presentazione del prodotto

Ai sensi dell’art. 11, comma 4, lettera o del D.Lgs. n. 118/2011 (come modificato dal D.Lgs. n. 126/2014), al rendiconto della gestione degli enti locali è allegata anche la relazione sulla gestione dell'organo esecutivo redatta ai sensi dell’art. 231 del TUEL, secondo le modalità previste dal comma 6 dell’art. 11 del D.Lgs. n. 118/2011.

Tale relazione, che costituisce un documento illustrativo della gestione dell'ente, nonché dei fatti di rilievo verificatisi dopo la chiusura dell'esercizio e di ogni eventuale informazione utile ad una migliore comprensione dei dati contabili, ha un contenuto minimo obbligatorio previsto dal citato comma 6.

Trattasi di un adempimento particolarmente complesso in riferimento sia alla quantità di informazioni da rendere obbligatoriamente, quanto alla novità che molte di esse rappresentano rispetto ai precedenti adempimenti.

Al fine di rispondere a questo nuovo adempimento ma, al contempo, anche per aiutare gli enti ed i consiglieri nella lettura del nuovo rendiconto della gestione, è stato predisposto questo software i cui contenuti sono conformi al nuovo dettato normativo di cui al D.Lgs. n.118/2011.

Il software consente di elaborare e stampare una ricca ed articolata relazione, predisposta secondo la vigente normativa, corredata di tabelle, grafici e immagini, personalizzabile dall’utente, in conformità ai contenuti obbligatori previsti dell’art. 11, comma 6, del D.Lgs. n. 118/2011.

La relazione si compone delle seguenti sezioni:

- SEZIONE 1: Principali novità intervenute in corso di esercizio

- SEZIONE 2: Rendiconto finanziario: quado generale di sintesi

- SEZIONE 3: Rendiconto finanziario: la gestione in corso di esercizio

- SEZIONE 4: Risultato di amministrazione e verifica degli equilibri di bilancio

- SEZIONE 5: Enti e organismi strumentali e società controllate e partecipate

-

SEZIONE 6: Contabilità economico-patrimoniale

Le prime quattro sezioni sono riconducibili alla formazione del conto del bilancio ai sensi dell’art. 228 del TUEL e dell’art. 3, comma 4, del D.Lgs. n. 118/2011 e successive modifiche. La componente economico-patrimoniale verrà invece dettagliata nella sezione 6.

La sezione 5, gli allegati e l’appendice hanno scopo conoscitivo o di maggior dettaglio delle informazioni presentate nelle altre sezioni.

E’ possibile importare i dati dai software “Relazione sulla gestione ex art.231 Tuel 2018” e dal “Documento Unico di Programmazione 2020-2022” del Gruppo Editoriale CEL, dai File Rendiconto SDB - XBRL Banca Dati Amministrazione Pubbliche relativi agli anni 2017, 2018 e 2019.

I riferimenti normativi presenti nella relazione sono costantemente aggiornati alle novità legislative che intervengono fino alla scadenza degli adempimenti e l'utente può sempre consultare le disposizioni di legge necessarie per l'adempimento.

Per tutte le informazioni tecniche si rimanda alla Guida Operativa Generale (Guida Operativa Generale) attivabile dal menù Help.

Le principali funzionalità tecniche

Giornale delle comunicazioni di questo prodotto:Il giornale delle comunicazioni, attivabile dal menù Help, consente all’utente di visualizzare, in qualsiasi momento le modifiche normative e/o tecniche apportate al prodotto;

Manuale on line attivabile dal menu Help di ogni programma.

Modalità di stampa in formato .pdf per salvare le stampe (relazioni, mappe, tabelle, ecc..) direttamente in formato tipografico non modificabile utile per la pubblicazione sul sito web o da copiare su cd-rom.

Funzione correzione automatica, per rilevare e correggere automaticamente gli errori di battitura, le parole con errori di ortografia, gli errori grammaticali.

Ottimizzatore di stampa, per ottimizzare la dimensione dei documenti ed i salti pagina in presenza di tabelle, grafici ed immagini.

Nuovo menu di lancio, per facilitare l’avvio delle procedure cel servizi.

Inserimento in ogni programma del menu Internet che consente di collegarsi alle seguenti pagine:

- "Acquisto prodotto" per contattare la Divisione Commerciale;

- "Registrazione prodotto" per accedere al servizio di registrazione on-line e/o e-mail;

- "Post vendita prodotto" per poter esprimere una valutazione sul prodotto ed eventuali suggerimenti per migliorarlo;

- "Aggiornamento prodotto" da cui effettuare il download di eventuali aggiornamenti del programma;

- "Riferimenti normativi" per accedere agli eventuali riferimenti normativi riguardanti il programma in uso;

- "Aggiornamento normativo" per accedere al servizio PAWEB.

Funzionalità di sistema

Il nuovo sistema Cel Servizi live garantisce l'accesso dal software direttamente a tutti gli altri servizi del Gruppo Editoriale CEL (Banche dati, Paweb e Forum) senza necessità di chiudere o uscire dal programma.

Analizziamo i singoli bottoni interattivi:

-

![]() consente di attivare /disattivare Cel Servizi

Live;

consente di attivare /disattivare Cel Servizi

Live;

-

![]() consente di verificare la presenza di

eventuali aggiornamenti del programma, segnalata anche da una maschera che

appare in fase di apertura del software. Gli aggiornamenti che si attivano da

questa icona (o dalla maschera che appare in fase di apertura del programma) si

installano automaticamente e, al termine della installazione, anche il

programma si riavvia in modo automatico;

consente di verificare la presenza di

eventuali aggiornamenti del programma, segnalata anche da una maschera che

appare in fase di apertura del software. Gli aggiornamenti che si attivano da

questa icona (o dalla maschera che appare in fase di apertura del programma) si

installano automaticamente e, al termine della installazione, anche il

programma si riavvia in modo automatico;

-

![]() consente di visualizzare i riferimenti

normativi del software e/o di consultare tali riferimenti cliccando sui link

delle Banche Dati Integrate e di Paweb;

consente di visualizzare i riferimenti

normativi del software e/o di consultare tali riferimenti cliccando sui link

delle Banche Dati Integrate e di Paweb;

-

![]() consente di accedere alla pagina web delle

Banche Dati Integrate;

consente di accedere alla pagina web delle

Banche Dati Integrate;

-

![]() consente di accedere al servizio Paweb;

consente di accedere al servizio Paweb;

-

![]() consente di collegarsi al Forum Cel

Servizi.it.

consente di collegarsi al Forum Cel

Servizi.it.

Dati Ente

Nella sezione "Dati Ente" la procedura inserisce in automatico, nei campi di colore grigio, i dati relativi alla tipologia, al nome ed alla provincia dell’ente. Le altre informazioni relative al codice fiscale, all’indirizzo, al responsabile dei Servizi Finanziari devono essere inserite manualmente.

Nella sezione "Stemma ente" la procedura consente di acquisire o eliminare l’immagine dello stemma dell’ente; infatti:

§

il bottone ![]() apre la mappa di selezione file di Windows

dalla quale selezionare l’immagine bitmap;

apre la mappa di selezione file di Windows

dalla quale selezionare l’immagine bitmap;

§

il bottone ![]() elimina lo stemma visualizzato.

elimina lo stemma visualizzato.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

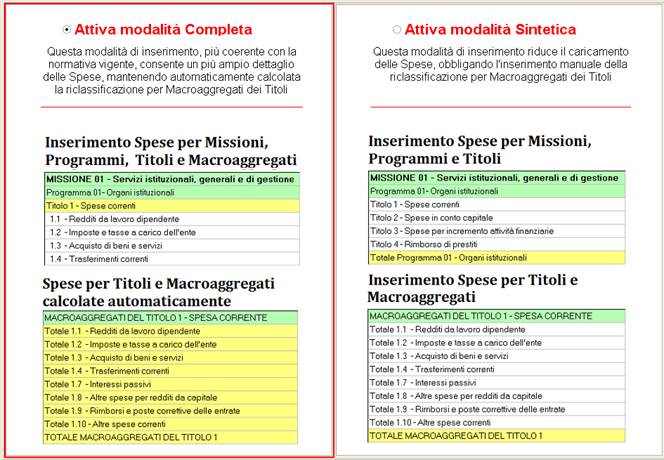

Modalità Inserimento

La maschera Modalità Inserimento consente di scegliere a che livello inserire le voci di spesa:

- Modalità Completa: questa modalità di inserimento consente un più ampio dettaglio delle Spese, che devono essere inserite fino al livello dei Macroaggregati (Missione/Programma/Titolo/Macroaggregato). Scegliendo questa modalità, il software calcolerà automaticamente i Totali dei Macroaggregati (Titolo/Macroaggregato);

- Modalità Sintetica: Questa modalità di inserimento dei dati riduce il caricamento delle Spese, che devono essere inserite fino al livello del Titolo (Missione/Programma/Titolo). Scelgendo questa modalità è necessario inserire i Totali delle Spese per Macroaggregati (Titolo/Macroaggregato) nell’apposita maschera di caricamento.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Il programma consente di inserire tutti i valori richiesti relativamente all'entrata suddivisi nelle seguenti maschere:

- Entrate Storiche 2017-2019;

- Entrate Previsioni 2019;

- Entrate Gestione 2019;

- Entrate Residui 2019;

- Entrate previsioni iniziali, definitive, esito assestamento 2019.

La maschera consente l'inserimento dei dati relativi all'entrata per gli anni interessati.

Sulla parte superiore della maschera si evidenziano le linguette indicanti i titoli rientranti in questa categoria, e precisamente:

§ TITOLO 1: Entrate correnti di natura tributaria, contributiva e perequativa;

§ TITOLO 2: Trasferimenti correnti;

§ TITOLO 3: Entrate extratributarie;

§ TITOLO 4: Entrate in conto capitale;

§ TITOLO 5: Entrate da riduzione di attività finanziarie;

§ TITOLO 6: Accensione prestiti;

§ TITOLO 7: Anticipazioni da istituto tesoriere/cassiere;

§ TITOLO 9: Entrate per conto terzi e partite di giro.

Nella seconda parte della maschera, per ciascun titolo, devono essere inseriti i valori corrispondenti alle tipologie indicate.

I campi contraddistinti dal colore giallo, non modificabili direttamente, calcolano in automatico i totali dei singoli titoli.

Il ciascuna maschera è possibile visualizzare la rendicontazione del totale titoli delle entrate e del totale generale delle entrate.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o con il tasto TAB della tastiera.

Per far scorrere la tabella verso l’alto e/o verso il basso utilizzare la barra di scorrimento a destra della tabella.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera consente l'inserimento dei dati relativi all'entrata per Esito assestamento, riportando i dati delle Previsioni Iniziali e Definitive per i Titoli:

§ TITOLO 1: Entrate correnti di natura tributaria, contributiva e perequativa;

§ TITOLO 2: Trasferimenti correnti;

§ TITOLO 3: Entrate extratributarie;

§ TITOLO 4: Entrate in conto capitale;

§ TITOLO 5: Entrate da riduzione di attività finanziarie;

§ TITOLO 6: Accensione prestiti;

§ TITOLO 7: Anticipazioni da istituto tesoriere/cassiere;

§ TITOLO 9: Entrate per conto terzi e partite di giro.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o con il tasto TAB della tastiera.

Per far scorrere la tabella verso l’alto e/o verso il basso utilizzare la barra di scorrimento a destra della tabella.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera consente di inserire informazioni aggiuntive sulle voci più significative del Titolo 1 dell'entrate consentendo una lettura per "tipologie", cioè secondo una articolazione prevista dallo stesso legislatore.

Le entrate tributarie sono suddivise dal legislatore in cinque "tipologie" delle quali le prime tre misurano le diverse forme di contribuzione (diretto o indiretta) dei cittadini alla gestione dell'ente.

E' richiesto l'inserimento delle previsioni iniziali, delle previsioni definitive e degli accertamenti delle seguenti voci:

§ Imposta municipale propria;

§ Imposta sulla Pubblicità;

§ Altre imposte;

§ Tassa sui rifiuti (TARI);

§ Imposta di soggiorno;

§ Altre tasse e tributi;

§ Fondi perequativi da amministrazioni centrali.

Per modificare gli importi inseriti basta cliccare

sul campo interessato, digitare l’importo esatto e premere il bottone ![]() .

.

La maschera consente di inserire informazioni aggiuntive sulle voci più significative del Titolo 3 delle entrate consentendo una lettura per "tipologie", cioè secondo una articolazione prevista dallo stesso legislatore.

Le Entrate extratributarie (titolo 3) costituiscono il terzo componente nella definizione dell'ammontare complessivo delle risorse destinate al finanziamento della spesa corrente. Sono compresi in questo titolo i proventi dei servizi pubblici, i proventi dei beni dell'ente, gli interessi sulle anticipazioni e crediti, gli utili netti delle aziende speciali e partecipate, i dividendi di società e altre poste residuali come i proventi diversi.

E' richiesto l'inserimento delle previsioni iniziali, delle previsioni definitive e degli accertamenti delle seguenti voci:

§ Proventi di beni,

§ Proventi di servizi;

§ Proventi di parcheggi;

§ Proventi di impianti sportivi;

§ Fitti e locazioni di immobili;

§ Sanzioni circolazione stradale;

§ Altre sanzioni amministrative;

§ Interessi attivi;

§ Dividendi;

§ Altre sanzioni amministrative;

§ Interessi attivi;

§ Dividendi;

§ Altre entrate da redditi di capitale;

§ I.V.A.

§ Crediti d'imposta ex art. 14, co. 1 bis;

§ DPR 917/86;

§ Rimborsi

e altre entrate correnti.

Per modificare gli importi inseriti basta cliccare

sul campo interessato, digitare l’importo esatto e premere il bottone ![]() .

.

La maschera consente di inserire informazioni aggiuntive sulle voci più significative del Titolo 4 delle entrate consentendo una lettura per "tipologie", cioè secondo una articolazione prevista dallo stesso legislatore.

Il titolo 4 rappresenta il primo aggregato delle entrate in conto capitale, ossia l'insieme dei valori che contribuiscono, insieme a quelle dei titoli 5 e 6, al finanziamento delle spese d'investimento ed all'acquisizione di beni utilizzabili per più esercizi, nei processi produttivi/erogativi dell'ente locale.

E' richiesto l'inserimento delle previsioni iniziali,

delle previsioni definitive e degli accertamenti delle seguenti voci:

§ Alienazione di beni;

§ Oneri di urbanizzazione;

§ Contributi agli investimenti;

§ Altre

entrate.

Per modificare gli importi inseriti basta cliccare

sul campo interessato, digitare l’importo esatto e premere il bottone ![]() .

.

Lo schema di bilancio prevede un’articolazione della spesa in missioni e programmi dove le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni mentre i programmi rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni.

L’inserimento dei valori relativi alla spesa è possibile attraverso la compilazione delle seguenti maschere:

- Spese Storiche 2017-2019;

- Spese Previsioni 2019;

- Spese Gestione 2019;

- Spese Residui 2019;

- Spese Previsioni Iniziali., Definitive, Esito assestamento 2019

I campi contraddistinti dal colore giallo, non modificabili direttamente, calcolano in automatico i totali di ogni singolo programma e/o missione.

In ciascuna maschera è possibile visualizzare anche la rendicontazione del totale missioni delle spese e del totale generale dei titoli.

E’ possibile modificare la visualizzazione delle voci di spesa dalla maschera Modalità Inserimento che consente di scegliere tra :

- Modalità Completa: (Missione/Programma/Titolo/Macroaggregato),

- Modalità Sintetica: (Missione/Programma/Titolo).

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o con il tasto TAB della tastiera.

Per far scorrere la tabella verso l’alto e/o verso il basso utilizzare la barra di scorrimento a destra della tabella.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Spese Previsioni Iniziali, Definitive, Esito assestamento

La maschera consente l'inserimento dei dati relativi alle spese per Esito assestamento, riportando i dati delle Previsioni Iniziali e Definitive per i Titoli:

§ TITOLO 1 - Spese correnti;

§ TITOLO 2 - Spese in conto capitale;

§ TITOLO 3 - Spese per incremento di attività finanziarie;

§ TITOLO 4 - Rimborso di prestiti;

§ TITOLO 5 - Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere;

§ TITOLO 7 - Spese per conto terzi e partite di giro;

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o con il tasto TAB della tastiera.

Per far scorrere la tabella verso l’alto e/o verso il basso utilizzare la barra di scorrimento a destra della tabella.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Il D.Lgs. 23 giugno 2011, n. 118 ha introdotto i Macroaggregati che sono collocati all’interno di ciascun Programma e sono l’equivalente dei precedenti "Interventi" in quanto suddividono la spesa secondo la natura economica della stessa.

Il software presenta due maschere di caricamento:

- Macroaggregati e residui 2019;

- Macroaggregato gestione 2019

La maschera riporta i valori relativi ai macroaggregati dei Titoli 1, 2, 3 e 4 della Spesa con riferimento agli anni 2017 - 2019.

Per procedere all’inserimento e/o variazione dei dati basta cliccare sul campo interessato.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o tramite il tasto TAB della tastiera.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Il fondo pluriennale vincolato (FPV) è un saldo finanziario, costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell'ente già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l'entrata.

Il FPV garantisce la copertura di spese imputate agli esercizi successivi a quello in corso; l'istituto nasce dall'esigenza di applicare il principio della competenza finanziaria potenziata e di rendere evidente la distanza temporale intercorrente tra l'acquisizione dei finanziamenti e l'effettivo impiego di tali risorse.

L'ammontare complessivo del fondo iscritto in entrata, distinto in parte corrente e in conto capitale, è pari alla sommatoria degli accantonamenti riguardanti il fondo iscritto nella spesa del rendiconto precedente, nei singoli programmi cui si riferiscono tali spese.

Per quanto concerne la spesa, il fondo pluriennale vincolato stanziato tra le spese è costituito da due componenti logicamente distinte:

- la quota di risorse accertate negli esercizi precedenti che costituisce la copertura di spese già impegnate negli esercizi precedenti a quello cui si riferisce il rendiconto e imputate agli esercizi successivi;

- le risorse accertate nel corso dell'esercizio, destinate a costituire la copertura di spese impegnate nel corso dell'esercizio, con imputazione agli esercizi successivi.

La maschera consente l'inserimento dei dati relativamente agli anni 2017-2019.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o attraverso il tasto TAB della tastiera.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Applicazione avanzo / disavanzo

La maschera è suddivisa in:

"Avanzo applicato per" dove vanno indicati, per l'anno 2019, i seguenti dati:

- l'avanzo applicato per finanziare le Spese correnti;

- l'avanzo applicato per Finanziamento di spese c/capitale;

- l'avanzo applicato per Fondi di ammortamento;

- l'avanzo applicato per Finanziamento Investimenti.

Il totale dell'avanzo applicato è richiesto per gli anni 2017 - 2019.

"Disavanzo applicato a" va inserito l'importo del disavanzo derivante dall'anno 2019 e applicato all'anno 2019.

“Disavanzo applicato a” dove devono essere inseriti gli importi relativi a:

- Bilancio corrente;

- Disavanzo derivante da debito autorizzato e non contratto ripianato con accensione di prestiti.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o attraverso il tasto TAB della tastiera.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Risultato complessivo della gestione

La maschera consente di determinare il risultato complessivo della gestione, distinguendo:

il risultato della gestione di competenza;

il risultato della gestione dei residui, comprensivo del fondo cassa iniziale.

La somma algebrica dei due addendi permette di ottenere il valore complessivo del risultato, a questo valore vengono sottratti gli importi dei fondi pluriennali vincolati.

La maschera richiede la compilazione dei seguenti campi:

- Fondo di cassa al 1° gennaio;

- Riscossioni;

- Pagamenti;

- Saldi di cassa al 31 dicembre;

- Pagamenti per azioni esecutive non regolarizzate al 31 dicembre;

- Fondo di cassa al 31 dicembre;

- Residui attivi

- di cui derivanti da accertamenti di tributi effettuati sulla base della stima del dipartimento delle finanze;

- Residui passivi;

- Fondo pluriennale vincolato per spese correnti;

- Fondo pluriennale vincolato per spese in c/capitale.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e premere

il bottone ![]() .

.

La maschera richiede l'inserimento delle risorse accantonate del Fondo anticipazioni di liquidità, con riferimento alle prescrizioni obbligatorie di cui all’art. 11, comma 6, lettera d), del D.Lgs. n. 118/2011, che prevede l’indicazione analitica delle quote vincolate ed accantonate del risultato d’amministrazione, nonché del punto 9.11.4, lettera b), del Principio contabile applicato della programmazione che prevede il riporto delle tabelle 1, 2 e 3 nella relazione allegata al rendiconto.

Per inserire un nuovo capitolo di spesa si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() : selezionare il campo interessato e digitare

l’informazione richiesta.

: selezionare il campo interessato e digitare

l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Per ogni capitolo di spesa inserito devono essere indicate:

- Le risorse accantonate all’01/1/2019;

- Le risorse accantonate applicate al bilancio 2019 ;

- Le risorse accantonate e stanziate nella spesa 2019;

- La Variazione accantonamento effettuata in sede di rendiconto.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera consente di inserire l’elenco analitico riguardante le quote vincolate e accantonate del risultato di amministrazione presunto al 31 dicembre dell’esercizio precedente e i relativi utilizzi così come previsto al punto 9.11.4 del Principio contabile applicato alla programmazione.

Per inserire nuovi capitoli di entrata/spesa si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() : selezionare il campo interessato e digitare

l’informazione richiesta.

: selezionare il campo interessato e digitare

l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Risorse vincolate

La maschera consente di indicare, in dettaglio, i principali vincoli dell’ente derivanti dall’applicazione di leggi e principi contabili.

L’art. 11, comma 6, lett. c) del D.Lgs. n. 118/2011

prescrive, infatti, uno specifico obbligo informativo per "le principali

variazioni alle previsioni finanziarie intervenute in corso d'anno,

comprendendo l'utilizzazione dei fondi di riserva e gli utilizzi delle quote

vincolate e accantonate del risultato di amministrazione al 1° gennaio

dell'esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai

principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli

formalmente attribuiti dall'ente".

Per inserire una nuova si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() :

permette di inserire i vincoli derivanti da legge. Selezionare il campo

interessato e digitare l’informazione richiesta.

:

permette di inserire i vincoli derivanti da legge. Selezionare il campo

interessato e digitare l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() :

permette di spostare verso l’alto la riga del selezionato;

:

permette di spostare verso l’alto la riga del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o attraverso il tasto TAB della tastiera.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera consente di inserire i dati che consentono di effettuare un'analisi del disavanzo di amministrazione.

In particolare la maschera consente di inserire i dati relativi:

- Disavanzo di amministrazione del 31/12/2018;

- Disavanzo di Amministrazione del 31/12/2019;

- Disavanzo di Amministrazione Iscritto in spesa nell'esercizio 2019.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o attraverso il tasto TAB della tastiera.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

L'articolo 4, comma 5, del decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno, del 2 aprile 2015, concernente i criteri e le modalità di ripiano dell'eventuale maggiore disavanzo al 1° gennaio 2015, prevede che "La relazione sulla gestione al rendiconto analizza la quota di disavanzo ripianata nel corso dell'esercizio, distinguendo il disavanzo riferibile al riaccertamento straordinario da quello derivante dalla gestione. La relazione analizza altresì la quota ripianata dell'eventuale disavanzo tecnico di cui all'articolo 3, comma 13, del citato decreto legislativo n. 118 del 2011. In caso di mancato recupero del disavanzo, la relazione indica le modalità di copertura da prevedere in occasione dell'applicazione al bilancio in corso di gestione delle quote non ripianate".

A tal fine si indicano a seguire, per ciascuna componente del disavanzo proveniente dal precedente esercizio, le quote ripianate nel corso dell'esercizio cui il rendiconto si riferisce in attuazione delle rispettive discipline e l'importo da ripianare per ciascuno degli esercizi considerati nel bilancio di previsione in corso di gestione.

La maschera consente l'inserimento dei dati relativamente a:

- Disavanzo al 31/12/2014 da ripianare con piano di rientro di cui alla delibera …

- Disavanzo derivante dal riaccertamento straordinario dei residui;

- Disavanzo tecnico al 31 dicembre ...;

- Disavanzo da costituzione del fondo anticipazione di liquidità ex DL 35/2013;

- Disavanzo derivante dalla gestione dell'esercizio ... da ripianare con piano di rientro di cui alla delibera ...:

- Disavanzo derivante dalla gestione dell'esercizio ... da ripianare con piano di rientro di cui alla delibera .…

Per spostare il cursore nei campi successivi si può procedere con un semplice clic o attraverso il tasto TAB della tastiera.

L’art. 2 del D.Lgs. n. 118/2011 sancisce, quale metodo di rilevazione dei fatti gestionali, la contabilità finanziaria, cui è affiancata, a fini conoscitivi la contabilità economico patrimoniale; il successivo art. 3 individua, tra gli altri, il principio contabile applicato concernente la contabilità economico-patrimoniale quale allegato al D.Lgs. n. 118/2011 cui uniformarsi durante la gestione per la rilevazione dei fatti gestionali e l’allegato 10 del medesimo decreto legislativo approva lo schema di conto economico. Il conto economico rileva il risultato economico di esercizio attraverso la rappresentazione dei componenti positivi e negativi della gestione dell’ente.

Si perviene al risultato economico di esercizio

attraverso l’analisi e la rappresentazione di risultati intermedi che

evidenziano, in ordine di esposizione, dapprima il risultato della gestione

cosiddetta caratteristica o tipica dell’ente, che prende in esame l’attività

istituzionale, poi le risultanze della gestione finanziaria relativa, tra

l’altro, anche agli utili/perdite di società partecipate, per arrivare alle

rettifiche di valore delle attività finanziarie e, da ultimo, al risultato

della gestione straordinaria.

Con riferimento alla gestione tipica, costituiscono componenti economici positivi:

1. proventi da tributi: tale voce comprende gli accertamenti registrati in contabilità finanziaria per le entrate da imposte, tasse, addizionali, compartecipazioni, ecc.

2. proventi da fondi perequativi: trovano allocazione i fondi che i diversi livelli territoriali di governo erogano all’ente a titolo di perequazione. Rientrano pertanto anche gli importi erogati dalla Regione a titolo di fondo di riequilibrio regionale, oltre che il Fondo di Solidarietà Comunale;

3. proventi da trasferimenti correnti: comprende gli accertamenti rilevati in contabilità finanziaria a titolo di trasferimenti statali, regionali, provinciali, da organismi UE, se le risorse accertate risultano totalmente utilizzate nel medesimo esercizio di accertamento dell’entrata vincolata. Nel caso contrario, i trasferimenti sono imputati all’esercizio nel quale si sosterranno gli oneri per i quali il trasferimento è erogato.

4. Quota annuale di contributi agli investimenti e contributi agli investimenti: tali entrate accertate al titolo quarto dell’entrata, sono imputate economicamente in quota parte sulla base dell’imputazione della spesa e pertanto tenendo presente la percentuale di ammortamento relativa al cespite acquisito con il contributo all’investimento. Conseguentemente se il contributo finanzia il 100% dell’opera, il contributo agli investimenti accertato nell’esercizio concorre a formare il risultato economico nella stessa percentuale applicata per far concorrere la spesa per l’immobilizzazione tra i costi di esercizio. Se il contributo agli investimenti finanzia solo in parte l’opera, allora il ricavo concorrerà quale componente positivo di reddito in misura proporzionale tra l’ammontare del contributo ottenuto ed il costo di acquisizione del bene.

5. Ricavi delle vendite e delle prestazioni di beni e servizi pubblici: rientrano i proventi extratributari del titolo 3 della spesa relativi ai servizi pubblici a domanda individuale e produttivi, e i ricavi derivanti dalla gestione patrimoniale comprendenti i fitti e le locazioni attive. La riscossione anticipata di un canone attivo pluriennale relativo a concessioni pluriennali su beni demaniali o patrimoniali va rettificata nel valore al fine di imputare all’esercizio la sola quota parte di competenza. La scrittura di rettifica riguarderà il risconto passivo di importo pari al valore di competenza degli esercizi successivi. Il conto economico accoglierà in questa voce anche la quota di competenza dell’esercizio di concessioni pluriennali affluite, in precedenza, nei risconti passivi. Sono interessate a tali operazioni di rettifica (risconti passivi) anche le concessioni cimiteriali;

6. Variazione nelle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti: la valutazione è fatta secondo i criteri previsti dal codice civile art. 2426, punto 9.

7. Variazione dei lavori in corso su ordinazione;

8. Incrementi di immobilizzazioni per lavori interni: coincidono con i fattori produttivi consumati nell’anno per la costruzione dell’immobilizzazione;

9. Altri ricavi e proventi diversi: voce di natura residuale relativa a proventi non altrimenti classificabili tra i componenti positivi del conto economico, es: i ricavi derivanti dalla gestione fiscalmente rilevante ai fini IVA.

Costituiscono componenti economici negativi:

10. Acquisti di materie prime e/o beni di consumo;

11. Prestazioni di servizi

12. Utilizzo di beni di terzi

13. Trasferimenti correnti: comprende tutti gli oneri sostenuti, in assenza di controprestazione, per erogazioni verso la pubblica amministrazione, verso privati, verso istituzioni;

14. Contributi agli investimenti: si tratta di trasferimenti erogati, in assenza di controprestazione, per spese di investimento. Costituiscono un costo di esercizio per l’ente erogante;

15. Personale. In questa voce vanno iscritti tutti i costi sostenuti nell’esercizio per il personale dipendente (retribuzione, straordinari, indennità, oneri previdenziali e assicurativi a carico dell’ente, gli accantonamenti riguardanti il personale, trattamento di fine rapporto e simili), liquidati in contabilità finanziaria ed integrati nel rispetto del principio della competenza economica dell’esercizio. La voce non comprende i componenti straordinari di costo derivanti, ad esempio, da arretrati (compresi quelli contrattuali), che devono essere ricompresi tra gli oneri straordinari alla voce "Altri oneri straordinari", e l’IRAP relativa, che deve essere rilevata nella voce "Imposte";

16. Quote di ammortamento dell’esercizio: anche se la contabilità finanziaria non rileva l’ammortamento delle immobilizzazioni, nel conto economico va inserito l’ammortamento sia delle immobilizzazioni materiali che immateriali calcolando la quota d’uso di pertinenza dell’esercizio attraverso l’utilizzo delle percentuali stabilite;

17. Svalutazione delle immobilizzazioni;

18. Svalutazione dei crediti di funzionamento: vanno inseriti in tale posta oltre ai crediti che nell’esercizio sono stati stralciati dalla contabilità finanziaria e inseriti nel conto del patrimonio anche le quote di accantonamento per presunta inesigibilità che devono gravare sull’esercizio in cui le cause di inesigibilità si manifestano con riferimento ai crediti iscritti nello stato patrimoniale. Non comprende l’accantonamento al fondo del titolo quinto dell’entrata che è riportato nelle rettifiche di valore della gestione finanziaria;

19. Variazioni delle rimanenze di materie prime e/o beni di consumo;

20. Accantonamenti ai fondi costi futuri e ai fondi rischi;

21. Oneri e costi diversi di gestione.

Con riferimento alla gestione finanziaria, mentre costituiscono proventi finanziari gli utili e dividendi da società controllate, partecipate e non, unitamente agli avanzi distribuiti da enti ed organismi strumentali e aziende speciali, sono classificati tra gli oneri finanziari gli interessi passivi sostenuti per i mutui e i prestiti obbligazionari contratti, interessi su anticipazioni.

Le rettifiche di valore delle attività finanziarie riguardano la svalutazione dei crediti di finanziamento: l’accantonamento al fondo svalutazione crediti riguarda, in questa posta contabile le concessioni crediti.

Nella sezione del conto economico relativa alla gestione straordinaria sono classificati:

le sopravvenienze attive e le insussistenze del passivo: trovano allocazione i maggiori accertamenti su crediti derivanti dal riaccertamento dei residui e le altre variazioni positive del patrimonio non derivanti dal conto del bilancio, unitamente alle riduzioni di debiti esposti nel passivo del patrimonio il cui costo è transitato nel conto economico in esercizi precedenti. Lo svincolo di quote accantonate al fondo svalutazione crediti va inserito in questa voce.

le sopravvenienze passive e le insussistenze dell’attivo: riguardano la riduzione di crediti o la riduzione del valore delle immobilizzazioni;

proventi da permessi a costruire: si tratta della quota di proventi destinati a finanziare le spese correnti;

plusvalenze e minusvalenze patrimoniali;

costi e ricavi straordinari: rimborso di somme già rilevate tra i proventi e oneri da contenziosi;

imposte sul reddito e irap.

La somma algebrica dei risultati intermedi fornisce il risultato di esercizio di cui ne viene data quantificazione sia prima che dopo l’applicazione le imposte.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Attività

Lo Stato Patrimoniale rappresenta i risultati della gestione patrimoniale e la consistenza del patrimonio al termine dell’esercizio ed è predisposto nel rispetto del principio contabile generale n. 17 e del principio contabile applicato della contabilità economico-patrimoniale di cui agli allegati n. 1 e n. 4/3 al decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni.

La struttura dello stato patrimoniale prevede due sezioni, una per l’attivo e una per il passivo.

Le attività dell’Ente sono esposte in base al grado di liquidità o di smobilizzo delle sue componenti; le passività sono articolate in funzione della fonte di finanziamento.

All’interno dell’attivo distinguiamo:

A. I Crediti verso lo Stato ed altre Amministrazioni Pubbliche per la partecipazione al fondo di dotazione;

B. Le Immobilizzazioni, suddivise in immateriali, materiali e finanziarie;

C. L’Attivo Circolante: distinto in rimanenze, crediti, attività finanziarie che non costituiscono immobilizzi e disponibilità liquide;

D. I Ratei e i Risconti.

Conti d'ordine

Secondo la definizione rinvenibile nel documento OIC n. 22, i conti d'ordine costituiscono delle annotazioni di corredo della situazione patrimoniale e finanziaria esposta dallo stato patrimoniale, ma non costituiscono attività e passività in senso stretto.

Esistono, infatti, eventi di gestione che non generano effetti immediati e diretti sull'attuale struttura quali - quantitativa del patrimonio e, pertanto, non vengono rilevati dal sistema contabile. Tuttavia, al fine di arricchire le informazioni contenute nello stato patrimoniale, attraverso le rilevazioni dei sistemi impropri che alimentano i conti d'ordine, essi trovano separata evidenziazione.

La finalità delle informazioni prodotte dai sistemi impropri di rilevazione è di integrare e completare le informazioni della contabilità ordinaria, evidenziando gli eventi gestionali che potrebbero avere effetti sul patrimonio dell'ente in esercizi successivi.

Tali fatti gestionali, riconducibili ad operazioni in corso di perfezionamento, possono assumere un ruolo fondamentale nella valutazione complessiva degli equilibri economici, finanziari e patrimoniali dell'ente, costituendo uno strumento contabile indispensabile per dare trasparenza all'azione svolta.

Passività e netto

Lo Stato Patrimoniale rappresenta i risultati della gestione patrimoniale e la consistenza del patrimonio al termine dell’esercizio ed è predisposto nel rispetto del principio contabile generale n. 17 e del principio contabile applicato della contabilità economico-patrimoniale di cui agli allegati n. 1 e n. 4/3 al decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni.

La struttura dello stato patrimoniale prevede due sezioni, una per l’attivo e una per il passivo.

Le attività dell’Ente sono esposte in base al grado di liquidità o di smobilizzo delle sue componenti; le passività sono articolate in funzione della fonte di finanziamento.

Il passivo dello Stato Patrimoniale comprende:

A. Il Patrimonio Netto;

B. I Fondi per rischi e oneri:

C. Il Fondo per il trattamento di fine rapporto;

D. I Debiti;

E. I Ratei e Risconti e Contributi agli Investimenti;

La maschera richiede l'inserimento della consistenza iniziale e finale di ogni singola voce.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera richiede l'inserimento dei dati relativi alle movimentazioni riguardanti le anticipazioni da Istituto Tesoriere.

Ai sensi dell’articolo all’art. 3, comma 17, della legge 350/2003, le anticipazioni di tesoreria non costituiscono debito dell’ente, in quanto destinate a fronteggiare temporanee esigenze di liquidità e destinate ad essere chiuse entro l’esercizio. Pertanto, alla data del 31 dicembre di ciascun esercizio, l’ammontare delle entrate accertate e riscosse derivanti da anticipazioni deve corrispondere all’ammontare delle spese impegnate e pagate per la chiusura delle stesse.

Le entrate derivanti dalle anticipazioni di tesoreria e le corrispondenti spese riguardanti la chiusura delle anticipazioni di tesoreria sono contabilizzate nel rispetto del principio contabile generale n. 4, dell’integrità, per il quale le entrate e le spese devono essere registrate per il loro intero importo, al lordo delle correlate spese e entrate. Al fine di consentire la contabilizzazione al lordo, il principio contabile generale della competenza finanziaria n. 16, prevede che gli stanziamenti riguardanti i rimborsi delle anticipazioni erogate dal tesoriere non hanno carattere autorizzatorio.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschere consente di inserire l'elenco delle garanzie principali o sussidiarie prestate dall'ente a favore di enti e di altri soggetti ai sensi delle leggi vigenti, con l'indicazione delle eventuali richieste di escussione nei confronti dell'ente e del rischio di applicazione dell'articolo 3, comma 17 della legge 24 dicembre 2003, n. 350.

La maschera consente di indicare, in dettaglio, Garanzie prestate a favore di PA e altri soggetti (Art. 11, co. 6 l), D.Lgs. 118).

Si compone di tre colonne:

§ Garanzie prestate a favore di PA e altri soggetti;

§ Tipologia;

§ Importo.

Per inserire una nuova voce si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() : selezionare il campo interessato e digitare

l’informazione richiesta.

: selezionare il campo interessato e digitare

l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Residui con anzianità superiore ai 5 anni e di maggior consistenza - Attivi

La maschera richiede l'indicazione dei residui attivi con anzianità superiore ai 5 anni e di maggiore consistenza, così come previsto dall'art. 11, comma 6, lettera e), del D.Lgs. n. 118/2011.

La maschera si compone di tre colonne:

§ Residui attivi;

§ Importo;

§ Motivazioni e fondatezza.

Per inserire l'elencazione dei residui attivi si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() : selezionare il campo interessato e digitare

l’informazione richiesta.

: selezionare il campo interessato e digitare

l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Residui con anzianità superiore ai 5 anni e di maggior consistenza - Passivi

La maschera richiede l'indicazione dei residui passivi con anzianità superiore ai 5 anni e di maggiore consistenza, così come previsto dall'art. 11, comma 6, lettera e), del D.Lgs. 118/2011.

La maschera si compone di tre colonne:

§ Residui passivi;

§ Importo;

§ Motivazioni e fondatezza.

Per inserire l'elencazione dei residui passivi si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() :

selezionare il campo interessato e digitare l’informazione richiesta.

:

selezionare il campo interessato e digitare l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La maschera richiede l'indicazione dei crediti dichiarati inesigibili, stralciati dal conto del bilancio e non prescritti così come previsto dall'art. 11, comma 6, lettera e), del D.Lgs. n. 118/2011.

La maschera si compone di due colonne:

§

Residui attivi inesigibili non prescritti;

§ Importo.

Per inserire l'elencazione dei crediti dichiarati inesigibili, stralciati dal conto del bilancio e non prescritti si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() :

selezionare il campo interessato e digitare l’informazione richiesta.

:

selezionare il campo interessato e digitare l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

Così come previsto dall'art. 11, comma 6, lettera k) del D.Lgs. n. 118/2011, l'ente deve illustrare gli obblighi e gli oneri sostenuti, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata.

La maschera consente di inserire tutti le informazioni relative ai contratti sugli strumenti derivati indicando i flussi di entrata, i flussi di spesa e il tasso costo finale sintetico per gli anni 2017. 2008 e 2009.

Per inserire un nuovo contratto si può procedere attraverso i bottoni presenti in basso a sinistra della sezione quali:

§

bottone ![]() :

selezionare il campo interessato e digitare l’informazione richiesta.

:

selezionare il campo interessato e digitare l’informazione richiesta.

§

bottone ![]() : permette di eliminare la riga del campo

selezionato;

: permette di eliminare la riga del campo

selezionato;

§

bottone ![]() : permette di spostare verso l’alto la riga

del selezionato;

: permette di spostare verso l’alto la riga

del selezionato;

§

bottone ![]() : permette di spostare verso il basso la riga

del campo selezionato.

: permette di spostare verso il basso la riga

del campo selezionato.

Tutte le informazioni inserite sono totalmente modificabili: basta cliccare sul campo interessato ed apportare la variazione desiderata.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La legge di bilancio 2019, sancendo il superamento dei vincoli di finanza pubblica e l'approdo agli equilibri ordinari di bilancio previsti dall'armonizzazione contabile, stabilisce che gli enti si considerano in equilibrio in presenza di un risultato di competenza dell'esercizio non negativo, come desumibile dal prospetto della verifica degli equilibri allegato al rendiconto della gestione (allegato 10 del Dlgs 118/2011).

Su tale risultato vanno evidenziate le singole componenti. In particolare:

- equilibrio complessivo di parte corrente;

- equilibrio complessivo in conto capitale;

- equilibrio complessivo comprensivo delle operazioni finanziarie non già incluse nei precedenti equilibri.

I campi contraddistinti dal colore grigio riportano in automatico i dati inseriti nelle precedenti maschere mentre devono essere compilati i campi contraddistinti dal colore bianco.

Per apportare eventuali modifiche cliccare sul campo

interessato, procedere alla variazione e/o all’inserimento del nuovo dato e

premere il bottone ![]() .

.

La procedura effettua in automatico le verifiche di quadratura dei dati inseriti con riferimento a:

- Bilancio di competenza;

- Bilancio corrente;

- Bilancio in Conto Capitale;

- Bilancio Complessivo;

- Bilancio Investimenti;

- Bilancio Partite di giro.

Analizziamo in dettaglio la composizione delle singole mappe, attivabili dalle apposite linguette.

Bilancio di competenza

Pone a confronto i titoli di entrata e di spesa del bilancio di competenza evidenziando il rispetto del pareggio finanziario (valore pari a zero nella voce Risultato del bilancio di competenza).

Bilancio corrente

Pone a confronto le voci di entrata e di spesa riferibili al bilancio corrente.

Nella tabella sono riportate le principali voci di entrata e di spesa che costituiscono le componenti elementari del bilancio corrente relative all'anno 2019.

Dopo i titoli di entrata o di spesa direttamente

riferibili, sono riproposte le voci di rettifica riferibili al bilancio

corrente.

Nella parte bassa in apposito riquadro è riportato il Risultato del Bilancio corrente.

Bilancio in Conto Capitale

Il bilancio in conto capitale permette di determinare il risultato di competenza in c/capitale, l'equilibrio di bilancio in c/capitale ed equilibrio complessivo in c/capitale.

Il prospetto determina anche l'equilibrio complessivo in c/capitale che tiene conto degli effetti derivanti dalle variazioni degli accantonamenti in c/capitale effettuati in sede di rendiconto in attuazione dei principi contabili, nel rispetto del principio della prudenza e a seguito di eventi verificatosi dopo la chiusura dell'esercizio cui il rendiconto si riferisce o successivamente ai termini previsti per le variazioni di bilancio. L'equilibrio complessivo in c/capitale è pari alla somma algebrica tra l'equilibrio di bilancio in c/capitale e la variazione degli accantonamenti in c/capitale effettuata in sede di rendiconto.

Bilancio Complessivo

Questa sezione dell'equilibrio consente di determinare il bilancio complessivo delle operazioni finanziarie non incluse nei precedenti equilibri.

Bilancio investimenti

Pone a confronto le voci di entrata e di spesa riferibili al bilancio investimenti.

Nella tabella sono riportate le principali voci di

entrata e di spesa che costituiscono le componenti elementari del bilancio

investimenti relative all'anno 2019.

Anche la presente maschera propone, dopo i titoli di entrata o di spesa direttamente riferibili, un insieme di voci di rettifica.

Nella parte bassa in apposito riquadro è riportato il Risultato del Bilancio investimenti.

L'equilibrio del bilancio Investimenti è rispettato nel caso in cui si verifica la relazione:

Entrate = Spese

In particolare, nella tabella si evidenzia quale è l'apporto di ciascuna entrata e spesa al conseguimento della suddetta eguaglianza.

Bilancio Partite di giro

Il bilancio dei servizi in conto terzi o delle partite di giro, infine, comprende tutte quelle operazioni poste in essere dall'ente in nome e per conto di altri soggetti.

Anche l'equilibrio del Bilancio di terzi è rispettato nel caso in cui si verifica la relazione:

Entrate = Spese

In particolare nella tabella si evidenzia quale è l'apporto di ciascuna entrata e spesa al conseguimento della suddetta eguaglianza.

Queste funzionalità sono attivabili dal menu “Utilità” della mappa principale e per la spiegazione si fa rimando alla guida operativa generale.

Queste funzionalità sono attivabili dal menu “Help” della mappa principale e per la spiegazione si fa rimando alla guida operativa generale.

Queste funzionalità sono attivabili dal menu “Internet” della mappa principale e per la spiegazione si fa rimando alla guida operativa generale.

Per le AVVERTENZE si fa rimando alla guida operativa generale.